Q. お金は銀行口座に預けとくのが一番安全じゃないんですか!?

A. 預金を放置しておくと、実質的に資産が目減りする可能性もあります。

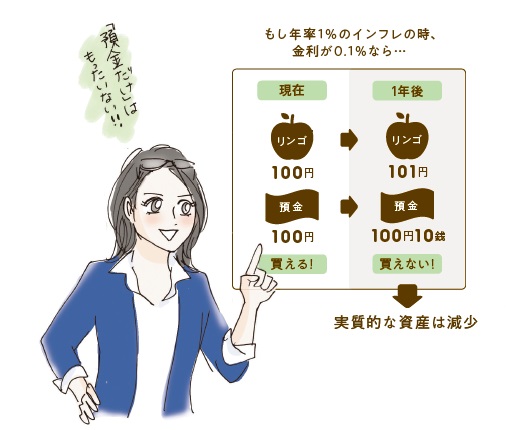

たとえ超低金利で利息が大してつかなくても、預けたお金が減らない“元本保証”は魅力ですが…。

「金融機関が破綻しても、預金1000万円までとその利息については保証される安心感はとても大きく、日本人は世界的に見ても“預金好き”の傾向にあります。でもちょっと待って! 確かに預けた“金額”そのものは減りませんが、お金の“価値”は、物価上昇率に応じて変化します。たとえば、1%のインフレだと、理論上、100円のリンゴは1年後には101円に。でも、預金の利率が仮に0.1%とすると、元本の100円に10銭の利息しかつかず、101円に値上がりしたリンゴはあなたには買えません。実際は、これよりもっと低金利。今、日銀は2%のインフレ目標を掲げていますので、金利が2%以上なければ、預金だけだとお金の実質的な価値は下がってしまうのです」

Q. 投資はお金持ちがするものでしょ。私には関係ないですよね?

A. リスクを取らなければいけないのは、むしろ「お金が足りない人」です。

一般的に、老後に必要な資金は、高齢夫婦1世帯あたり約3000万円といわれている。これを30年間で預金だけで貯めようとしたら、月の貯金額は8万4000円!

「この金額を見ると『そんなに無理!』という人が大半ですよね。それが当然ですし、普通の人が預金だけで老後資金を作るのは非常に負担が大きいのです。この事実を踏まえれば、ある程度のリスクを取りながら投資で一定の利回りを確保する必要があるのは、十分な収入や資産のあるお金持ちではなく、月8万円超貯蓄する体力のない人だとわかると思います」

超低金利の今、8万円を30年間預金し続けても3000万円は貯まらないが、もし平均5%の利回りで運用できれば、4万円ずつで目標に到達。ここでポイントになるのが「複利」。前年分の利子にもさらに利子がつく複利なら、お金が加速度的に増えていくため、預金でも投資でも複利は重要なキーワード。それでも、リスクと聞くと及び腰になってしまうが…。

「投資に元本割れのリスクがあることは大前提です。しかし、そのリスクを最小限にする簡単な投資の方法もあります」

Q. もし大負けして、お金がなくなったらどうしよう…(泣)。

A. 投資といっても種類はさまざま。リスクとリターンを見極めましょう。

一般的に、リスクを抑えるとリターンも低くなり、高いリターンを求めるとリスクも高まる。たとえば、リスクが最も低い国債の場合、個人向け日本債券は、国が破たんしない限り、満期には元金が戻ってくる。しかし、利率の最低保証値は直近で募集していたもので、0.05%とかなり低い。

「利率0.001%の預金より高く、投資に踏み出す一歩として預金以外の方法を試すのにはいいでしょう。ただ、資産を増やせるだけの利回りは確保できません」

では優良物件を選べば家賃収入でリターンが見込める不動産は?

「目の前に高層ビルが建つなど不測の事態が起き、資産価値が急落する可能性もあります。“低リスク&高リターン”は理想でしかないと思ったほうがいいでしょう」

主な投資の種類

・債券…国や企業が資金調達のために発行する。信用度の高い国の債券は極めて安全度が高いが、リターンも低い。リスクを極度に嫌う人や投資の入門には向いている。

・株式…持ち株数に応じて配当金を受け取れたり、値上がりした時に売れば売却益も得られる。会社の製品やサービスの優待が受けられる場合も。値動きは激しい。

・投資信託…投資家からお金を集め、運用のプロが株式や債券などに投資し、投資額に応じて利益が還元される。投資先が分散されるので、比較的リスクを抑えやすい。

・不動産投資…継続的な家賃収入は魅力だが、物件を選ぶ力やメンテナンス費がかかりハードルが高い。火災や景観変化などで資産価値が急落することもあり、リスクは高め。

・外貨預金…円を外貨に替えて預金し、為替レートの差で損益が出る。利息も外貨でつく。預金時よりも円安になれば利益が出るが、円高になると損失が出る。手数料も高い。

岩崎淳子さん ファイナンシャルプランナー/米国公認会計士。上智大学を卒業、米パデュー大学大学院経営科学修士。独学でCPAとPFSの資格を取得。著書に『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)がある。

※『anan』2019年5月29日号より。イラスト・菜々子 取材、文・小泉咲子

(by anan編集部)

※男が触れたくなる♡「愛され肌を手に入れる」週1スキンケア法

[gunosy]

#ダイエットについて、もっと深く知る♡[/gunosy]