家計を把握する

家計の管理は片付けとよく似ていると黒田さん。

「クローゼットを片付けるには、いったん中身を全部出して、いる・いらないを仕分けしますよね。家計管理も同じで、まずは収入と支出を洗い出し、必要・不要を判断するのが最初のステップです」

収支があいまいでは、いくら貯蓄できるかもわからない。現状を見ずに、ただやみくもに出費を削るのは、「クローゼットに服をとりあえず詰め込んで、片付けたと言っているようなもの」だという。

「家計簿をつけたことがなく、入ってきたお給料をなんとなく使ってきたお金ビギナーさんにとって、現実と向き合うのはこわいもの。でも、見えないままでは余計に不安が増すだけ。収支を見える化して、課題が見つかったら対策すればよいだけです」

勇気を出して、まずは1か月の支出を書き出してみよう。それだけで自分のお金の使い方を振り返れて、節約効果も期待できる。

「そこから少額でも毎月先取りで貯め、残ったお金で生活する仕組みを作れたら、お金ビギナーから一歩も二歩も成長です!」

支出の見える化

何にいくら使ってる? ざっくりでいいから支出を洗い出してみる。

何を買っているかが見えないと、何がムダかも見えてこない。何がムダかわからなければ、節約することもできない。なので、お金ビギナーはまず、1か月の支出の洗い出しから取り組もう。といっても、細かい家計簿をつける必要はなし。1か月だけ、レシートをしっかり受け取っておけば大丈夫。ほかに、クレジットカードの明細や通帳など、過去1年分の支払いをたどれるものを用意すれば準備は万端。

「レシートや明細など集めた支出をひとつずつ、下の3つのカテゴリーに分類していきます。食費や日用品は“変動費”。家賃やスマホ代など、毎月定額で払っているものは“固定費”です。そして、旅行や冠婚葬祭のように、毎月ではないけれどたまに支払うものは“特別費”に仕分けてください」

それぞれ金額はざっくりでもかまわないが、できるだけ漏れのないようにリスト化するのがポイント。すべての支出を分類できたら、それぞれの合計額を出してみよう。変動費と固定費の合計は、今あなたが毎月1か月間に使っている額。特別費は、それ以外に年間で使っている額ということになる。

「支出の多い・少ないはさておき、現実ときちんと向き合えたのは立派。自分をほめてあげて!」

特別費

毎月ではないけれど、ときどき発生する出費。

旅行やプレゼント代、服やバッグ代などは特別費として計上を。スケジュール帳やカード明細を1年ほどさかのぼり、可能な限りリストアップしてみて。「年間の総額を計算してみると、意外と多いことに気づくはず。今後1年で出費がありそうなものは、年間予算を組むと、うっかり使いすぎるのを防げます」

・ファッション費

・旅行や帰省費

・プレゼント代/冠婚葬祭費

・家電や家具の買い替え代

・記念日などのイベント費

・医療費

固定費

毎月かかる出費のうち、定額で支払うもの。

家賃やスマホ代、コンテンツ配信サービスのサブスク代、習い事の会費など、毎月決まった金額を支払っているものは固定費。銀行口座から引き落としされているものが多いので、通帳やカード明細で確認していこう。

「固定費は、一度見直すと大きく減額できて節約効果大。ひとつずつしっかり書き出しておきましょう」

・家賃などの住居費

・スマホやWi‐Fiなどの通信費

・サブスク代/アプリの利用料

・各種保険料

・習い事やスポーツジムの会費

・ローンや奨学金の返済

変動費

毎月かかる出費のうち、金額が変わるもの。

毎日の食費や日用品費など、過ごし方によって金額が増減するのが変動費。手元から出すことが多いので、レシートやアプリの支払い履歴で確認を。「変動費は毎日の生活の中で消えていく細かい出費がメイン。手元でコントロールできるので節約の対象にしやすいものの、我慢がストレスになりやすく効果は低めです」

・食費/外食代

・お酒代/コンビニ代

・水道光熱費

・日用品費/コスメ代

・飲み会代/交際費

・ガソリン代/交通費

収支を算出

今の私の家計は果たして、赤字? 黒字? 収支を調べよう。

支出が収入より多ければ赤字。使えるお金も、貯められるお金も手取り収入の額がベースになるので、自分の手取り年収の確認はとても大事。

「会社員なら、給与明細の基本給から社会保険料や税金を引いた“差引支給額”をチェック。これの1年分とボーナスの手取り額を足した額が、手取り年収の概算です」

自営業やフリーランスは、売り上げから社会保険料や税金、必要経費を差し引いた額がそれにあたる。年収の概算を出せたら、下のAにメモを。次に、先ほど洗い出した支出もあらためて整理しながら記入。年間の支出合計をBに書いたら、いよいよ収支を算出。AからBを引いた額はいくらになった?

「ここがマイナスになった人は、収入より支出が多く、現在、あなたの家計は赤字ということ。できるだけ早く支出を見直す必要があります」

収支がプラスの人は黒字なので安心……するのはちょっと待って。プラス分を実際に貯蓄できているか確認を。

「たとえば計算上は年間で30万円プラスのはずなのに、実際は10万円しか貯蓄できていないのであれば、把握できていない支出(使途不明金)が20万円ほどあるということ。やはり支出の見直しが急務です」

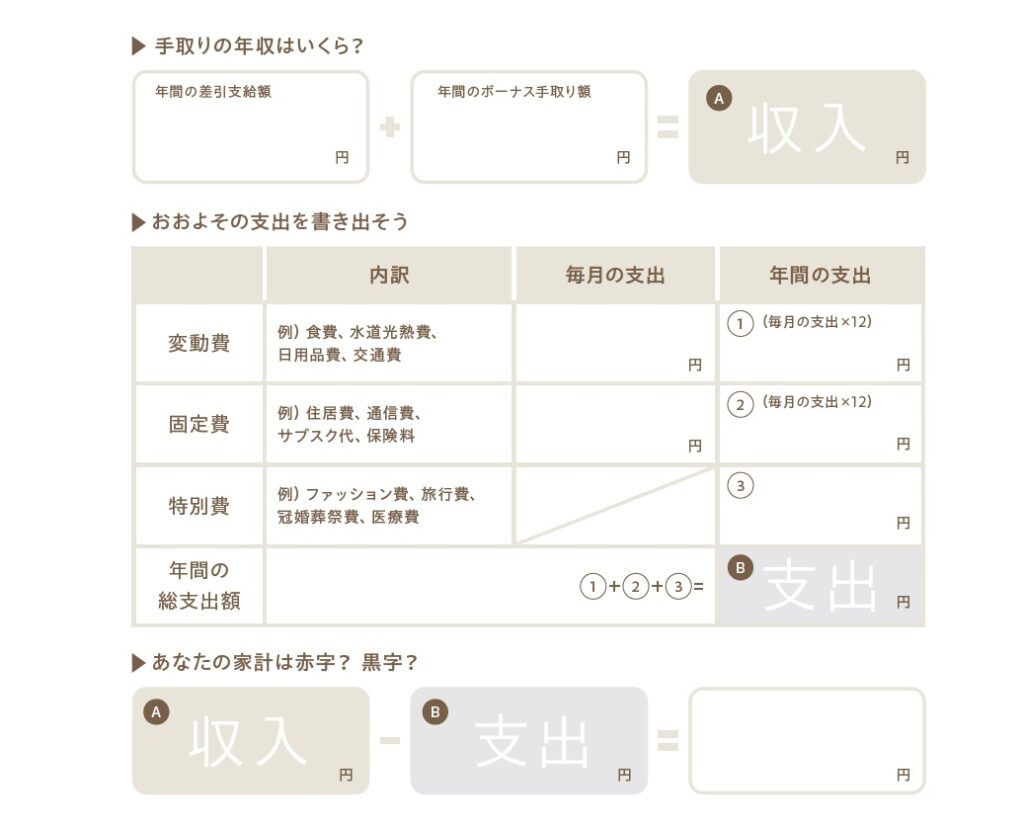

手取りの年収はいくら?

年間の差引支給額+年間のボーナス手取り額=収入【A】

おおよその支出を書き出そう

変動費 【例】食費、水道光熱費、日用品費、交通費…年間の支出【1】

固定費 【例】住居費、通信費、サブスク代、保険料…年間の支出【2】

特別費 【例】ファッション費、旅行費、冠婚葬祭費、医療費…年間の支出【3】

【1】+【2】+【3】=【B】

あなたの家計は赤字? 黒字?

収入【A】-支出【B】=○○円

くろだ・なおこ ファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。

※『anan』2024年4月24日号より。マンガ・サヲリブラウン 取材、文・大上ミカ(カクワーズ)

(by anan編集部)