手取り収入の10~20%は貯蓄せよ。

可能なパーセンテージから始めて徐々にアップ。20%貯蓄だと、例えば手取り25万円の人なら、月々5万円貯める計算に。

「これまで給料を使い果たしていた人の場合、急に貯蓄に回すのは難しいと思うので、10%などできるところから始めてムダの削りどころが分かってきたら、徐々にパーセンテージを増やしていけば大丈夫。この貯蓄は積立定期預金などで別の口座に振り替えて、残った額で生活をやりくりしましょう」(ファイナンシャルプランナー・中村芳子さん)

直近1か月の支出バランスを見直そう。

必要な貯蓄額を捻出するには、何にいくら使っているかを知ることが先決。

「上の表の支出項目を参考に、前月の出費を書き出して。支出バランスは表内のパーセンテージが目安です。ただし、自分にとって重要な品目なら多少オーバーしてもOK。手書きが面倒な人はアプリを使うのも手。『マネーフォワード』や『家計簿Zaim』は、レシート読み取り機能もあり便利です」(中村さん)

まずは1か月、カードを絶って現金生活。

手元のお金でやりくりする習慣を身につけよう。

「ある調査によると、クレジットカードを使うと15%も余計に消費する傾向にあるそう。ポイントを貯めようと“ついで買い”してしまうことも、その一因。支払いは現金が原則です」(中村さん)

「貯蓄額を除いた生活費を、例えば月2回に分けて銀行から下ろす。半月経たないうちに2回目を下ろすなら、使いすぎだと分かります。そんなふうに、使えるお金の感覚を掴みましょう」(経済評論家・山崎元さん)

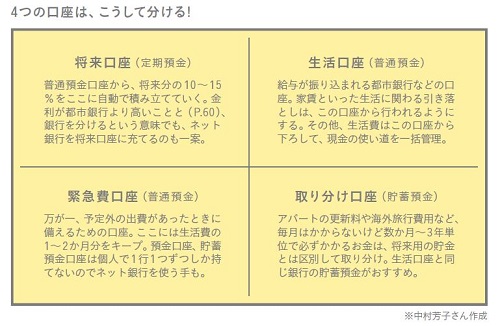

銀行は最低2つ、口座は4つ持とう!

「銀行を2つ持っておくのは、災害時などに一方の銀行から現金が引き出せなくなっても、もう一方が機能している可能性があるので、対策用に」(中村さん)

では、4つの口座の位置づけは?

「1つは給与の振込口座でもある生活口座、2つめは取り分け口座、3つめは将来口座、4つめは緊急費口座。分ける目的は、貯めるべきお金を簡単に使い込まないようにするためです」(中村さん)

中村芳子さん ファイナンシャルプランナー。日本の女性FP第1号。『いま、働く女子がやっておくべきお金のこと』(青春出版社)ほか、著書多数。

※『anan』2017年2月8日号より。イラスト・別府麻衣 取材、文・保手濱奈美 ※2017年1月現在、anan調べ。詳細は各公式HPへ。

(by anan編集部)