自ら調べ、疑い、得た知識が最大の武器に!

節約、貯蓄、投資というマネーアクションは、一つ一つの選択によって、結果に大きな差が出る。

「増やす、少なくとも減らさない行動を選ぶには、知識が大切」

とファイナンシャルプランナーの井戸美枝さん。

「“なんとなくやっていた”“知らなかった”では、払わずに済んだお金を払うことになったり、投資に失敗したり、一生損し続けることになりかねません。特に今は、日常的にスマホ決済を使い、仮想通貨という言葉が広く浸透するなど、お金の形や価値が激変中。変化に応じた正しいマネー知識を身につけ、それを基にしたアクションでお金を守りましょう」

知識を、お金を守る強力な武器にするには、自ら調べ、疑うことが欠かせない。

「ネットは手軽に調べられ便利な一方、情報の内容は玉石混交です。また、投資の経験談は、損した人よりも大儲けした人の話のほうが届きやすいもの。調べた情報や見聞きした話をそのまま受け取らず、一度疑ってみることも、重要なマネーアクションです」

これNG! 気をつけたいマネーアクション。

リボ払いの意味を知らずに使う。

実際の使用額にかかわらず、毎月の支払額を一定にできるリボ払い。「大半のクレジットカードのリボ払いは、年率15%という高い利息がつきます。これだと、10万円のものを買い、毎月の返済額を5000円に設定した場合、総額11万5260円も払うことに。淡々と支払いが続き自覚しにくいですが、リボ払いは借金という認識で!」。また、新規で作ったカードの初期設定がリボ払いになっていることも。一度、確認してみて。

・自動でリボ払いになっていないかチェック。

・どうしても使うなら、借金をする覚悟で!

ポイント目当てにムダ遣い。

店頭やショッピングサイトで目に飛び込んでくる「ポイントアップ」の誘惑…。「普段よりポイントが多いこと自体はお得ですが、『得だ!』という気持ちが判断を鈍らせ、不要なものまで買ってしまいがちです。さらに、ポイントの利用を先延ばししたり、うっかり忘れたりして期限が切れるのはもったいない! 買い物は○倍デーの日だけ、利用する店を絞ってポイントを集約させるなど、自分なりの決まりを持つといいですね」

・ポイントは小まめに使って期限切れにしない。

・ポイント○倍デーなど、買い物する日を固定させる。

固定費を初期設定のまま放置する。

値上がりしていく光熱費対策のために、小まめに電気を消す、使わない時はコンセントを抜くのは大事な節約アクション。「そうした日々の小さな積み重ねに加え、実践してほしいのが放置状態のプランの見直しです。電気とガスのセットプランにすることで、ぐっと安くなる場合が。通信費も、格安スマホに変える選択肢もあるでしょう。変更の手続きを面倒に感じるかもしれませんが、一回行えば大きな節約効果が見込めます」

・節約度が高い光熱費&通信費を見直す。

・一回の手続きの手間を惜しまない。

ボーナス払いで毎月の赤字を補填する。

夏と冬、年2回のボーナスが出ることを前提に生活していると、家計が一気に崩れる可能性が。「今、たまたま赤字続きで…という人は、ボーナスで一度家計を立て直すべき。しかし、会社の業績によっては出ないこともあり得るボーナスで補填することを“当たり前”にするのは危険! 月々の支出が月収を下回る仕組みを作り、ボーナスはあくまで臨時収入として、貯蓄や生命保険の年払いなどに回すのが理想です」

・あくまで月収で生活できる家計作りを。

・ボーナスの使い道は貯蓄を中心に考える。

すすめられたまま契約した保険を見直さない。

明確な目的がないまま契約して放置している保険はないだろうか。「けっして安くない保険料を払っているのですから、まずは契約している保険や特約の内容を把握しましょう。そして、今の自分にとって、本当に必要かどうか見極め、取捨選択を。ちなみに、加入が必須なのは、持ち家の火災保険と自動車所有者は自動車保険だけ。そのことも頭に置き、結婚、出産、転職とライフステージが変わるたびに、見直しましょう」

・契約している保険や特約の内容を確認しよう。

・絶対に必要なのは火災保険と自動車保険だけ。

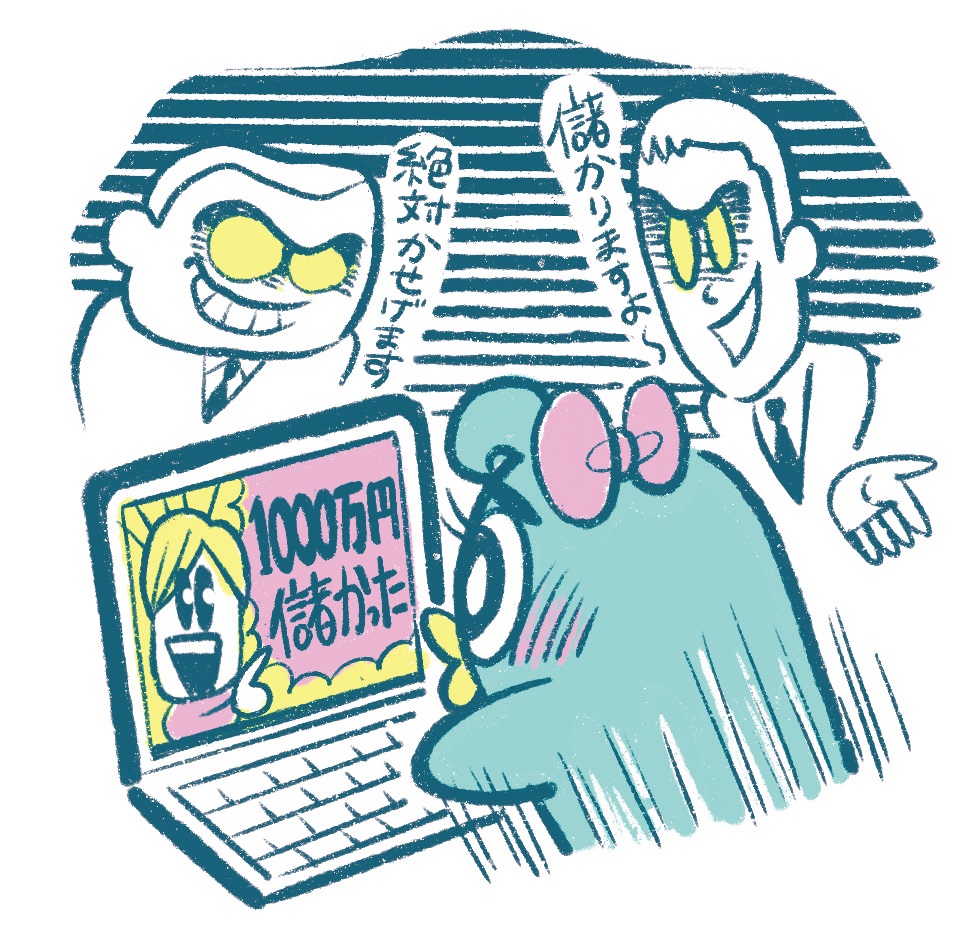

誰かがすすめていたからという理由で投資商品を買う。

投資初心者が悩むのが、膨大な数から商品を選ぶ作業。好きな金融系YouTuberの情報などを参考にするのも一手だが…。「専門家にも不得意なジャンルがあり、情報発信者が投資のすべてを知っているとは限りません。演出として煽っている面もあるので鵜呑みにするのは禁物です。まずは、公の信頼できる情報に当たり、最終的に判断を。あなたのお金を動かすのはあなた自身。損をした時、誰も責任を取ってくれませんよ」

・損をしても誰も責任を取ってくれない!

・金融庁など公のサイトや信頼できる情報を調べる。

短期一発逆転を狙って投資を始める。

流行の超高利回りに心惹かれるのも無理はない。「しかし、よほど知識があり時宜を得ない限り、一括でお金を動かすのは高リスク。anan世代にすすめたいのは、短期間で大きな利益を狙う投機ではなく、長く積み立てる投資です。また、値動きを日々チェックすると、値下がり時に焦って解約して損を確定させがち。途中でやめるのが一番もったいないので、証券会社からお知らせが届いたら確認するくらいのペースでもいいでしょう」

・投資は焦らず、長いスパンで考えて行う。

・値動きの確認はほどほどに。

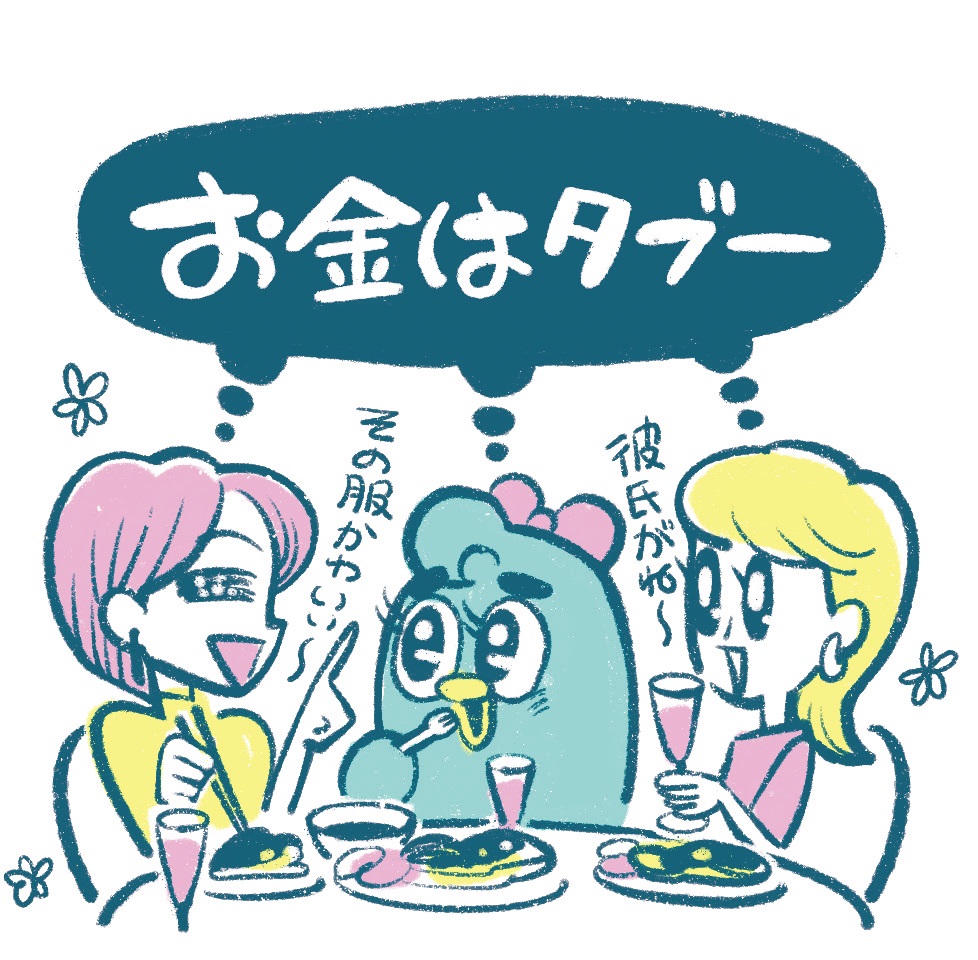

お金の話をタブー視する。

日本では長らくお金の話題は下品とされてきたが、その認識をアップデートしてみては。「もちろんTPOは大切ですが、似た環境で育った同世代の友人とのくだけた場で情報交換することは、お金に対する意識が高まったり、刺激を受けて投資意欲がわいたりと、メリットが大きいはず。とはいえ、いきなり貯金額を聞くのはぶしつけです。どんな投資をいつから始めたのか、何を参考にしているかなど、具体的すぎない話題がベターです」

・お金の話をして投資意欲をアップ!

・属性の近い人が何をしているか知る。

井戸美枝さん ファイナンシャルプランナー、社会保険労務士、経済エッセイスト。生活に密着した経済問題や年金・社会保障問題にも詳しい。著著に『一般論はもういいので、私の老後のお金「答え」をください! 増補改訂版』(日経BP)など。

※『anan』2023年5月24日号より。イラスト・えるたま 取材、文・小泉咲子

(by anan編集部)