現金やクレジットカード、Pay払い、電子マネーなど、決済の方法は多岐にわたるが、お金を賢く使ったりポイ活などを上手に行って得を取るなら、それぞれをどう使い分けるのが正解なのだろう?

アドバイザー

Profile

西山美紀

ファイナンシャルプランナー、ライター出版社を経て、ファイナンシャルプランナーの資格を取得。女性の生き方、マネーなどをテーマに取材を重ね、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。

Q1. 決済手段はどれか一つに決めたほうがいい?

A. 現金+自分の生活に合った決済方法の併用がおすすめ

家計や支出の管理、利便性を考えた場合、多様化する決済手段の使い分けはどうすればいい?「それぞれにメリットとデメリットがあるので、特性を理解することが大事。お金が減っていくのが目に見える現金や、決済と同時に銀行口座から引き落とされるデビットカードは、お金の使いすぎ防止になります。高額決済やネット決済に最適なクレジットカードは、ポイントが貯まったり利用履歴が残るため管理しやすい半面、後払いなので使いすぎるという落とし穴も。Pay払いも利用履歴や残高がすぐに確認できますし、月当たりのチャージ額を決めておくと使いすぎを防げます。交通系ICは支払いが素早くできて、交通機関にも使え便利ですが、少額が積み重なって膨らまないよう、電車やコンビニだけなど用途を決めておきましょう。災害やシステム障害に強い現金を硬貨含め数千円持ち歩き+もう一つ自分の生活に合った決済方法を併用するのがおすすめ」(西山美紀さん)

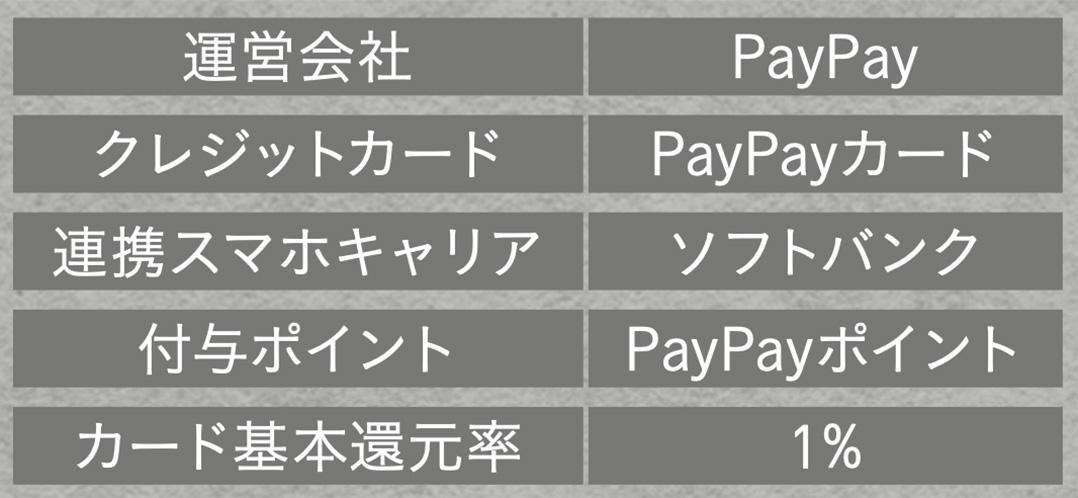

Q2. コード決済(Pay払い)は使い分けるのが正解?

A. 携帯会社と連携させたものをメインにするとよりお得

Pay払いは、ますます各種ポイントとの連携が進んでいる印象だが、どう使い分けたらいいのかは悩ましいところ。「特にスマホキャリアと連携している上記は“4大Pay”とされ、上手に使えばかなりポイントを貯められます。Pay払いを選ぶ時は、まずは自分が契約する携帯会社に連携させてメインで使いましょう。クレジットカードと連携させたり、ECサイトでの買い物の利用特典を組み合わせたり、光熱費やサブスク代など固定費の支払いを集約させれば、もらえるポイントや特典も大きいです。あとは、自分の利用状況を見て、生活圏やよく行くお店で使いやすいかなど、生活に合わせた決済アプリがもう一つあれば十分だと思います」(西山さん)

PayPay

使える場所が多く個人間での少額送金もスピーディ

加盟店が多く、大型店から小規模店舗まで、ネットショップ、タクシー乗車など広く使えて安心感あり。Vポイントと連携するなど、ポイントの使い道はさらに拡大中。利用者も多く、個人間の送金にも便利。

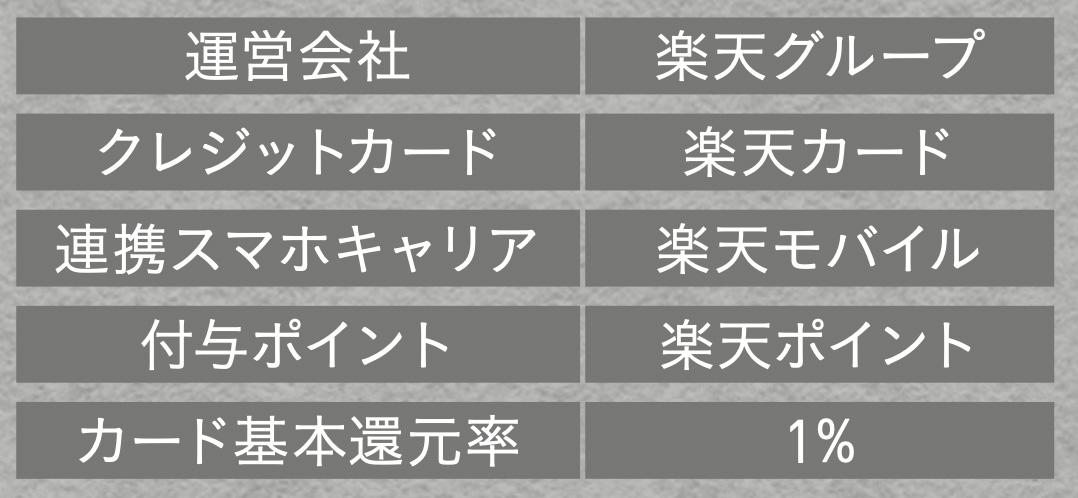

楽天ペイ

ポイント還元率UPが狙え、税金もポイント払いOK!

スマホ、クレジットカードなどを連携させ経済圏内でうまく活用すれば、楽天市場での買い物やサービスを利用するたびに還元率がUP。期間限定ポイントでも公共料金や自動車税などを支払える点も魅力。

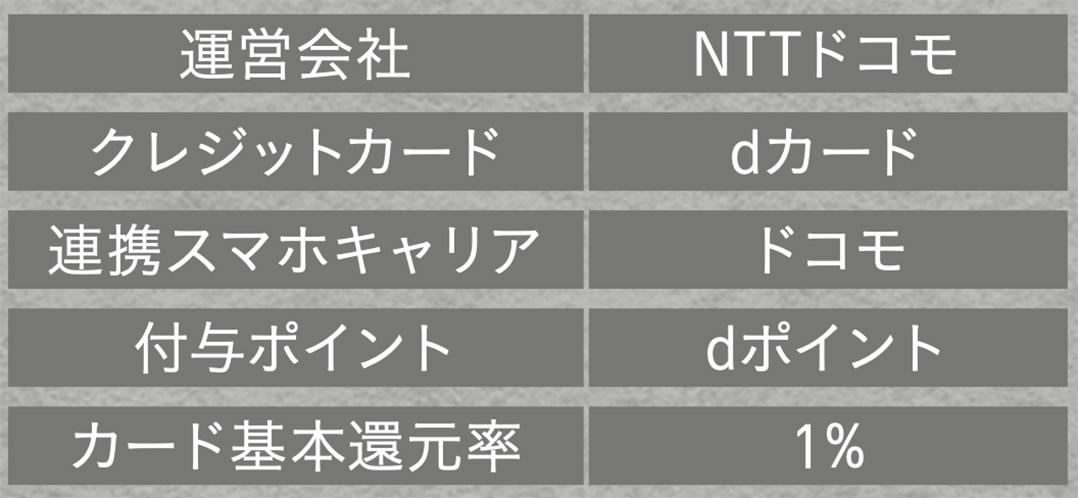

d払い

日常使いで無理せずにポイントを貯めたい人に

加盟店が多くドコモユーザーでなくても使いやすくなった印象。店頭で支払う時にdポイントカードを提示し、d払いを利用するとポイントを二重取りできる場合も。日常使いで自然にポイントを貯めたい人向き。

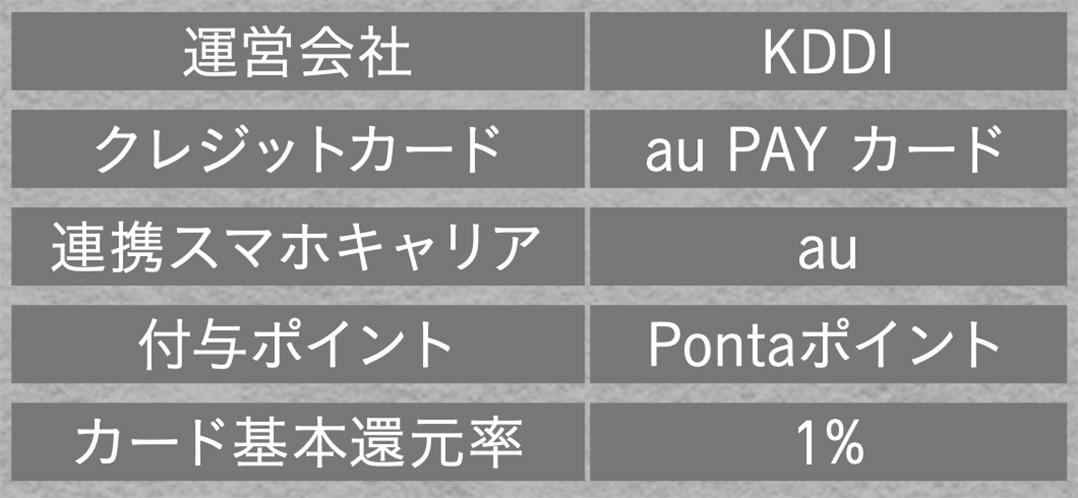

au PAY

ローソンやENEOS、じゃらんなど多様なサービスと提携

Pontaポイントと連携し、ローソンやリクルート系サービスで利用しやすい。キャンペーンが多めで日常で使いやすく、ポイントはJALマイルにも交換可。情報をこまめにチェックできる人はお得に。

Q3. コード決済などで貯まったポイントの賢い使い方はある?

A. 失効に気をつけつつ、ポイント運用に回すのも手

貯めたポイントを使うタイミングがわからずついそのままにしているが、上手な使い方は? 「ポイントは永年制ではなかったり、企業都合でのポイントの移行がうまくいかない、分散しすぎて忘れてしまうといったケースも。うっかり失効させないためにメインで貯める場所を決め、マイルに換えるなどの目的がない限り基本はまめに決済で使うこと。また、ポイントを運用に回すのも手。“ポイント運用”は証券会社の口座を作らずに利用でき、貯めたポイントを手軽に増やせる可能性が。自動運用プランを選べば手間なく続けられます。“ポイント投資”は証券会社の口座開設が必要ですが、売却時はポイントではなく現金で受け取れます」(西山さん)

anan 2498号(2026年6月3日発売)より