Q. 投資の種類が多くてわけがわかりません! おすすめをひとつ教えてください!

A. “低リスク”で“まあまあの利回り”を狙える、“インデックス投資信託”がおすすめです。

“低リスク高リターン”は望めないが、“低リスク、まあまあのリターン”は実現可能。先生おすすめの投資法が、インデックス投資信託(以下、投信)だ。

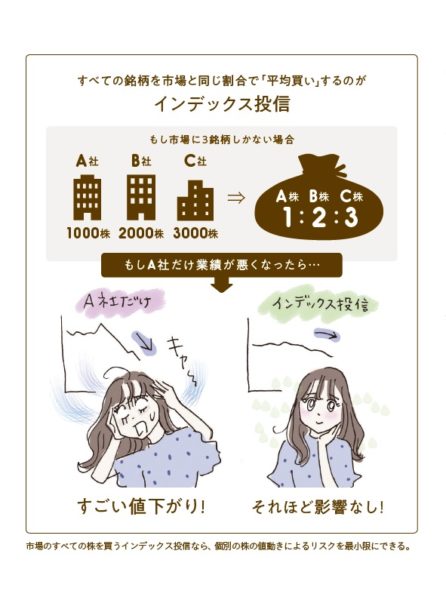

「インデックスとは市場の全銘柄の平均価格で、日経平均株価やNYダウのように市場全体の調子を表す指数のこと。インデックス投信はこの“市場平均”に沿って運用される、いわば『市場のすべての株を少しずつ買う』ような商品です。上の図で説明すると、A社の株のみを持つ場合、A社の業績が悪化すると大きく損をしてしまいます。一方、A社、B社、C社すべての株を市場と同じ割合で買うインデックス投信なら、A社の損をB社やC社でカバーできます。このように、インデックス投信はリスクを最小化しながら、そのリスクの中で最大限の利回りを維持できる。これは多くのリサーチで学術的に証明された事実です」

このように指標に応じた平均的な運用を目指すことを「パッシブ(受け身)投資」と呼ぶ。対して、平均を超える利回りを目指し、特定の株式を狙って買う「アクティブ投資」というやり方もあるが…。

「アクティブ投資で超高利回りが出るのは“たまたま”で、長期的にその利回りを維持するのはほぼ不可能。アクティブ投資は運用に手間と努力を要す分、コストがかかる点でもおすすめできません」

Q. 初心者が適当に買っても利益が出ますか?

A. インデックス投信の運用方法も、重要なポイントです。

市場の“平均値”に投資することでリスクを減らすインデックス投信。より安全に利益を得るには、買い方にちょっとしたコツがある。

「短期的には株価は必ず騰落しますが、10年、20年平均という長いスパンで見れば、日々の変動の影響はほぼ受けない。投資は10年単位の長期で続けるのが基本です」

とはいえ、高値の時に買ってしまったら損をしそうだけど?

「それを防いでくれる買い方が、毎月の定額積立。当然、価格は市場に応じて変動しますが、購入価格が高かろうと安かろうと、定額でコンスタントに買い続けていけば、買値も平均化していきます」

最後のコツは、投資先選び。

「世界の株式市場に占める日本の割合はわずか8%ほど。日本以外の先進国や新興国を含む、世界中の資産に投資先を広げれば、どこかの国や地域の経済が落ち込んでも他の地域の成長分によってカバーでき、リスクを分散できます」

Q. 投信がいいのはわかったけど、結局、何を買えばいいの?

A. 必要な「6つのパーツ」を、「セット買い」しましょう!

コストが安く、世界市場に分散したインデックス投信を、毎月定額積立&長期保有するのが、リスクを下げ、利回りを大きくすることはわかってきた。しかし、3000あるといわれる中から商品を選びきれず、せっかく芽生えた投資意欲が萎えてしまうというのは、実はよくある話。ここはズバッと買うべきものを教えて!

「メインになるのは、株式に投資する『株式型』です。さらにリスクを下げたいなら、比較的値動きが小さい『債券型』を加えましょう。株式型と債券型を別々に持つことで、購入比率によってリスクとリターンの調整ができます」

株式型も債券型も、投資先を世界中に分散させたほうが、リスクも分散される点は同じ。まとめると、買うべきは、(1)日本株式インデックス投信、(2)先進国株式インデックス投信、(3)新興国株式インデックス投信、(4)日本債券インデックス投信、(5)先進国債券インデックス投信、(6)新興国債券インデックス投信の「6つのパーツ」。でも、そんなにもたくさん買うのは複雑で難しそう…。

「株式型も債券型も、個別に買わずとも世界中に分散して投資できるように設計された商品もあるので安心を。それは、株と債券がセットになった『バランスファンド』。これだと、自分で株と債券の比率を調整できないのが短所ですが、できるだけシンプルに買いたい人はそちらをどうぞ」

手軽に始めたい人におすすめの、インデックス投信の2つの「セット買い」。

◎とにかく手軽さを優先したい人は「バランスファンド」で一気買い!

株式と債券がすでに交ざっているのがバランス型。

「実際の市場と比べると日本比率がやや高く、新興国が入っていないものも多いので、世界分散が完全実現されていないのが欠点ですが、セットで買える手軽さは魅力的」

・日興 DCインデックスバランス

・DCニッセイワールドセレクトファンド

・ダイワ・ライフ・バランス

・三菱UFJ国際投信 eMAXIS Slim バランス

◎リスク&リターンを調整できる「全世界株式」&「全世界債券」の2つ持ち。

基本となるのが、現実の世界市場の構成比率に合わせて設計された「全世界」の株式型と債券型。

「2つを別々に買っておくと、のちのち比率がずれても自分で調整できるので、手間を惜しまない人は、2つ持ちをぜひ」

【全世界株式】

・楽天・全世界株式インデックス・ファンド

・SBI・全世界株式インデックス・ファンド

【全世界債券】

・楽天・全世界債券インデックス(為替ヘッジ)・ファンド

岩崎淳子さん ファイナンシャルプランナー/米国公認会計士。上智大学を卒業、米パデュー大学大学院経営科学修士。独学でCPAとPFSの資格を取得。著書に『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)がある。

※『anan』2019年5月29日号より。イラスト・菜々子 取材、文・小泉咲子

(by anan編集部)

※朝・昼・晩、3500時間どんな時もスキンケアタイム&“モテ”時間。

ファンデ美容で叶うこと。

[gunosy]

#男の本音について、もっと深く知る♡[/gunosy]