「新NISAを知ろう!【2】」お金の教科書Vol.31 #増やす

新NISAを知ろう!【2】

西山美紀さん ファイナンシャルプランナー。お金、生き方などをテーマに取材を重ね、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。All About貯蓄ガイド。著書に『お金の増やし方』(主婦の友社)など。

貯蓄未知子(ちょちく・みちこ/34歳・会社員) 都内の賃貸で一人暮らし中。毎月の貯蓄は財形2万円+口座に残った分のみ。奨学金は完済。家を買うべきか悩み中。

新NISAについて改めておさらい。

未知子:前回の話を聞いて、来年から始まる新NISAに興味津々です! でも、そもそもどんなところがお得なんでしたっけ?(恥)

西山:では、改めて制度のおさらいを。正式名称は「少額投資非課税制度」といって、NISA口座を利用した一定額の範囲内であれば、投資で得た利益が非課税になる制度です。通常だと利益の約20%が税金として引かれるので、優遇されていますよね。

未知子:約20%は大きい!

西山:新NISAでは、投資先や投資額、投資期間などが大幅に引き上げられてより自由度が高くなり、使い勝手がよくなりました。

未知子:具体的にどういった部分がよくなったんでしょうか?

西山:まずは制度も非課税期間も無期限になったので、長期的な視点で投資に取り組むことができるようになったこと。加えて、生涯で投資できる金額が上がり、NISAの枠内で売却した分は翌年には枠が復活するので、必要なときに売却しやすくなったことですね。10年、20年先に必要になりそうなお金をNISAで増やすといった柔軟な考え方が可能になりました。

未知子:正直、NISAって老後資金のイメージが強くてあまり実感が湧かなかったんですが、10年先のお金を増やすと考えると、俄然リアルになってきますね。

西山:新NISAになって、住宅の購入資金や子どもの教育資金など、さまざまな目的の資産形成により適したものになった印象です。

未知子:今って超低金利だし、定期預金に預けておくより資産を増やせる可能性が高そうですよね。

投資で必ず意識したいリスク回避術は?

未知子:伺った限りだと、新NISAっていいことずくめな気がするんですが、デメリットは?

西山:絶対に忘れてほしくないのは、あくまでも投資なので、リスクはつきものだということです。

未知子:そうでした! リスクを回避する方法はありますか?

西山:長期・分散・積立の3つの要素を意識することにつきますね。新NISAにはつみたて投資枠と成長投資枠がありますが、つみたて投資枠はリスクが少ない投資信託が中心。初心者は、つみたて投資枠から選ぶといいと思います。

未知子:覚えておきます!

西山:あとは資産が投資に偏りすぎないよう、預貯金など他の資産もある程度持っておくことですね。

未知子:あらゆるところで分散を意識するってことですね。超初心者なので、まずは少額から始めて感覚を掴みたいと思います!

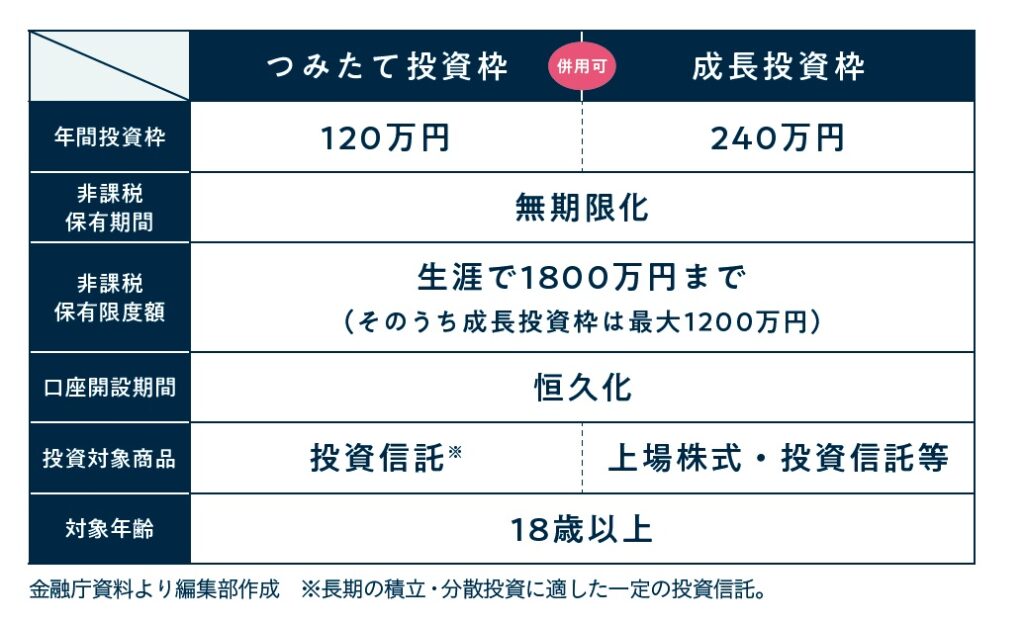

【つみたて投資枠】

・年間投資枠…120万円

・非課税保有期間…無期限化

・非課税保有限度額…生涯で1800万円まで(そのうち成長投資枠は最大1200万円)

・口座開設期間…恒久化

・投資対象商品…投資信託(※長期の積立・分散投資に適した一定の投資信託。)

・対象年齢…18歳以上

【成長投資枠】

・年間投資枠…240万円

・非課税保有期間…無期限化

・非課税保有限度額…生涯で1800万円まで(そのうち成長投資枠は最大1200万円)

・口座開設期間…恒久化

・投資対象商品…上場株式・投資信託等

・対象年齢…18歳以上

※金融庁資料より編集部作成

新NISAのギモンQ&A

Q. これまでのNISAとの違いは?

A. 使い勝手と自由度が大幅アップ。

投資枠の拡大、投資期間の無期限化に加えて、非課税投資額が年間最大360万円まで拡大。これまで限定的だったNISAが恒久的になり、より長期的な視点で投資の戦略を練ることが可能になった。

Q. 満額投資しないと意味がない?

A. 少額投資でまったく問題なし!

年間の非課税投資枠が増額されたインパクトにとらわれることなく、自分のできる範囲での投資で問題なし。金融機関によっては月100円からの積立も可能なので、まずは始めてみることが大切。

Q. 資金が貯まるまで待つべき?

A. 待たずにできる範囲で始めてみて。

運用期間が長い方が安定的収益を目指しやすい投資信託など、早く始めると有利になるケースも。家計を見直しながら、つみたて投資枠で少額からスタートし、並行して預貯金を増やすのがおすすめ。

Q. 銘柄選びのポイントは?

A. 銘柄の内容と手数料をチェック!

どんな銘柄が組み入れられている商品なのかと手数料(信託報酬)を確認してから購入を。組み入れられている銘柄が限定的だとリスクが高くなるケースが多いため、分散されているものを選ぶのが◎。

★次回は、2374号(2023年11月22日発売)掲載予定です!

※『anan』2023年11月15日号より。イラスト・小迎裕美子 取材、文・宮尾仁美

(by anan編集部)