「iDeCoを始めよう!」お金の教科書Vol.17 #貯める #増やす

iDeCoを始めよう!

西山美紀さん ファイナンシャルプランナー。お金、生き方などをテーマに取材を重ね、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。All About貯蓄ガイド。著書に『お金の増やし方』(主婦の友社)など。

散財好美(さんざい・よしみ/31歳・フリーランス) 5年交際中の彼と同棲中。貯めたい意思はありつつも、推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。

節税しながら老後資金を貯めるiDeCoとは?

西山:好美さんは、老後資金対策として何かやっていますか?

好美:お恥ずかしながらまったく…。でも老後2000万円問題とか聞くと不安になるので、何かやらなきゃ! と思っています。

西山:そんな人にはiDeCo(個人型確定拠出年金)がおすすめですよ。

好美:名前は知っていますが、あまりよくわかっていなくて(汗)。

西山:iDeCoとは、自分で設定したお金を掛け金として積み立てて運用し、60歳以降に引き出せる国の私的年金制度のこと。

好美:60歳までは引き出せないから、老後資金対策にぴったりだということですね!

西山:そうです。でも、それ以外にもiDeCoには3つのメリットが。まず積み立てた金額が全額所得控除になること。年末調整や確定申告で税金が戻ってきます。

好美:税金が還付されて手取りが増えるなんてありがたい!!

西山:2つめは、つみたてNISA同様、投資で利益が出た場合の税金がかからないこと。下の表に、月1万円ずつiDeCoで積み立てた場合の節税効果のシミュレーションを載せていますが、利益が非課税になるので、普通の投資よりもお得なんです。

好美:利益をまるごと老後資金にできるってことですね!

西山:そして3つめが、受取時にも税制優遇があることです。受け取り方によって異なるのと上限額があるので注意が必要ですが、受取時にかかる税金の負担を抑えることができるんですよ。

好美:3回もメリットがあるなんて、オイシイ制度なんですね!

押さえておきたいiDeCoの注意点は?

西山:ただ、注意点としては、働き方で掛け金の上限が異なること。一般的に、厚生年金制度や勤務先の年金制度がある会社員や公務員などは上限額が低く、自営業やフリーランスなど厚生年金がなく老後資金を自分で準備する必要性が高い人ほど上限額が高く設定されています。

好美:働き方で異なるんですね。

西山:掛け金が大きいほど掛け金の全額所得控除による節税効果は大きくなりますが、あくまで老後資金が目的の制度なので、原則60歳までは現金化できません。

好美:なるほど。必要な時でも現金化できないのは要注意ですね。

西山:なので結婚資金や住宅購入など、大きな出費がどれだけありそうかを考えて、必要になる預貯金を見積もったうえで無理のない金額を掛け金として設定するのがおすすめです。

好美:うむむ…。悩みますね。

西山:掛け金の額は年1回なら変更できるので、ライフプランに応じて変えてもいいと思います。

好美:ちょっと安心しました。まずは口座を開設して、早速やってみようと思います!

POINT1:所得税や住民税が減り、手取り収入アップ!

積み立てた掛け金は全額所得控除になるため、節税効果が。年末調整や確定申告により、払いすぎた所得税が戻ってきたり、翌年からの住民税が減ったりする。

【例】30~60歳まで月1万円を30年間、iDeCoで積み立てた場合の節税効果は?

・年収300万円

1年ごとに軽減される税金(所得税と住民税の軽減税)…約1万8000円

30年間で軽減される税金の総額…約54万円

積立総額…360万円

・年収400万円

1年ごとに軽減される税金(所得税と住民税の軽減税)…約1万8000円

30年間で軽減される税金の総額…約54万円

積立総額…360万円

・年収800万円

1年ごとに軽減される税金(所得税と住民税の軽減税)…約3万6000円

30年間で軽減される税金の総額…約108万円

積立総額…360万円

※iDeCo公式サイト「かんたん税制優遇シミュレーション」にて試算。

社会保険料は年収の14.39%として計算。会社員の場合。

参考:『お金の増やし方』西山美紀著(主婦の友社)

POINT2:利益が出た場合でも、非課税に!

預貯金の利息や投資の運用益には、通常20.315%の税金がかかるが、iDeCoではすべて非課税。利益が出るのに比例して節税効果が大きくなる。

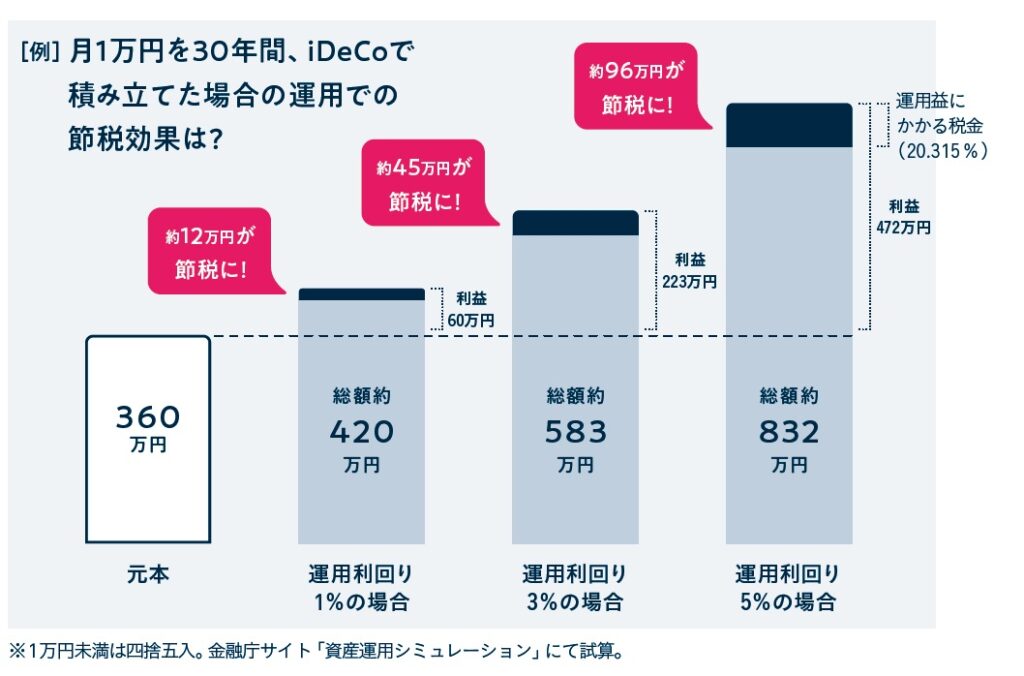

【例】月1万円を30年間、iDeCoで積み立てた場合の運用での節税効果は?

・元本…360万円

・運用利回り1%の場合…総額約420万円、利益60万円、約12万円が節税に!

・運用利回り3%の場合…総額約583万円、利益223万円、約45万円が節税に!

・運用利回り5%の場合…総額約832万円、利益472万円、運用益にかかる税金(20.315%)、約96万円が節税に!

※1万円未満は四捨五入。金融庁サイト「資産運用シミュレーション」にて試算。

POINT3:受取時の税負担が減る!

受け取り方によって異なるが、退職所得控除や公的年金等控除が受けられる。非課税になる上限額はあるものの、受取時にかかる税負担を抑えることが。

※退職金の額などによっては控除が受けられない場合もあるため、退職金見込み額や受け取り方を調べておくこと。

★次回は、2344号(2023年4月12日発売)掲載予定です!

※『anan』2023年4月5日号より。イラスト・小迎裕美子 取材、文・宮尾仁美

(by anan編集部)