「“単利”と“複利”」お金の教科書Vol.16 #お金の基本

“単利”と“複利”

宮﨑順子さん 暮らしに身近なお金に関する知識やノウハウを、中立・公正な立場から提供する金融広報中央委員会で企画を担当。情報サイト「知るぽると」や、無料eラーニング講座「マネビタ」で発信中。

貯蓄未知子(ちょちく・みちこ/34歳・会社員) メーカー勤務。都内の賃貸で一人暮らし中。毎月の貯蓄は財形2万円+口座に残った分のみ。奨学金は完済。この連載を通じて、投資を始めようと決意。現在リサーチ中。

シンプルに考えれば金利の仕組みは難しくない。

未知子:投資を始めたいと思い、資料を取り寄せたところ「単利」と「複利」という言葉が出てきました。何が違うのですか?

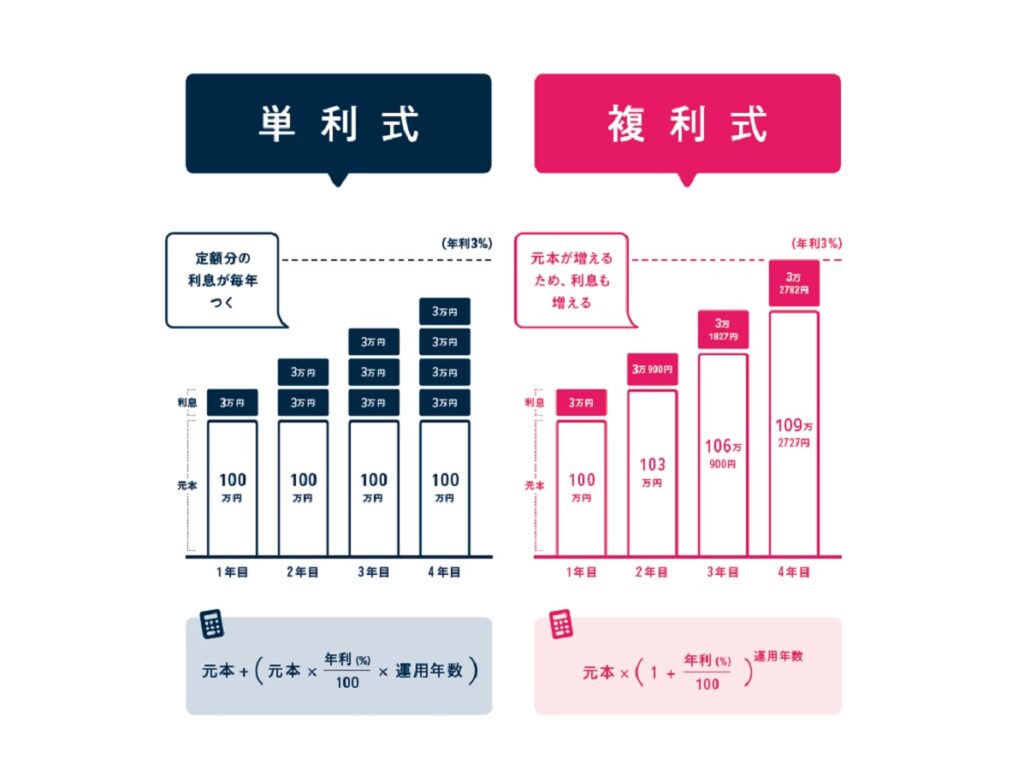

宮﨑:「単利」の利息は元本に金利を掛けた金額です。「複利」の利息は2期目以降は、元本に加えてそれまでの利息にも金利を掛けて計算します。

未知子:「単利」はわかりやすいですが、「複利」はすぐに頭に入ってこない…。

宮﨑:例えば100万円を年利3%で2年間運用するケースを考えてみましょう。わかりやすくするために、税金等は考慮しない前提です。「単利」の利息はいくらになりますか?

未知子:はい。「単利」の場合は年利3%、3万円で一定だから、2年間運用した場合の利息の合計は6万円です。

宮﨑:その通りです。では、同じ年利3%で「複利」の場合は?

未知子:計算式がそもそもわからない…。

宮﨑:「複利」の場合は1年目の利息は単利と同じ3万円。ですが、2年目は元本に1年目の利息3万円を加えた103万円に、年利3%が掛かってくる。

未知子:103万円に3%を掛けると3万900円。1年目の利息、3万円と合わせると2年間で6万900円。

宮﨑:はい、元本を加えると106万900円。単利に比べて900円多くなります。

未知子:となると、投資の際は「複利」で運用した方がお金が増えるということ?

40年後は106万円もの差! 長い目で見ることが大切。

宮﨑:金融の世界では「時間を味方につける」という言葉があります。単利と複利の利息の差は、運用期間が長くなるほど大きくなる。例えばいま挙げた「元本100万円 年利3% 税金等なし」の事例で40年間運用した場合、単利と複利でどれくらい差が出ると思いますか?

未知子:100万円以上の差が!

宮﨑:そうなんです。運用期間が2年間であれば900円ですが、40年間の長期になると、その差は大きいですよね。

未知子:でも逆に、高金利&複利でお金を借りたら、利子の支払いがどんどん増えて怖いですね。

宮﨑:リスク管理しながら、コツコツと運用することが大事です。

未知子:コツコツかぁ…。老後とかずいぶん遠い未来の話だから、まだいっか、と先送りしそうになるけれど、投資では時間が長く経過すればするほど複利の効果が大きくなるのであれば、早い時期から始めないと! もう今から始めても手遅れですか?

宮﨑:そんなことはありません。30代、40代から始めても、十分時間を味方につけられますよ。

2つの違いをチェック!

単利式

元本+(元本×年利/100×運用年数)

※年利は%

例えば、

・元金自動継続の定期預金

・国債

・社債

複利式

元本×(1+年利/100)^運用年数

※年利は%

例えば、

・元利自動継続の定期預金

・積立預金

・分配再投資型の投資信託

→年利3%・40年で比較すると、約106万円もの差が!

※年利とは1年を単位として定められた利率のこと

※税金等は考慮しない

ちなみに上記の利息の計算式は、投資や預金だけでなく、融資や借金にも同じように置き換えられる。将来的に家を購入する際などにも、この知識があれば役に立つ!

★次回は、2342号(2023年3月29日発売)掲載予定です!

※『anan』2023年3月22日号より。イラスト・小迎裕美子 取材、文・一寸木芳枝

(by anan編集部)