【住居費・食費・交際費】アラサー女子の理想的な「月収配分」

■まずは「お金」について夢と目標を!

例えば「留学する」「今の彼と結婚式を挙げたい」「思い切って住宅購入を!」などなど。

人それぞれだとは思いますが、まずは自分なりに貯金の使い道をイメージしてみましょう。

目標に応じた貯蓄をできるよう、いくら必要なのか、給料の何%を貯蓄に回せば目標達成できるか、計算してみましょう。

こんなことを言うと、「貯金って必要?」という、そもそもの疑問も聞こえてきそうですね。ですが、夢や目標を実現させるには、基本的にお金が不可欠なのです。

■貯金の比率はどのくらいがいい?

会社員なら給与天引きで、利息が非課税な財形年金、財形住宅で貯金しましょう。収入の10%~20%を最初から貯金に回してみると、いくらになりますか?

年収350万で15%貯金するのであれば、年52万5,000円、月4万3750円の貯金となり、10年間貯めれば525万円、30年で1575万円にもなるのです。

夢を叶える、もしくは、安定した老後を送るのにかなりの助けになる額ですね。

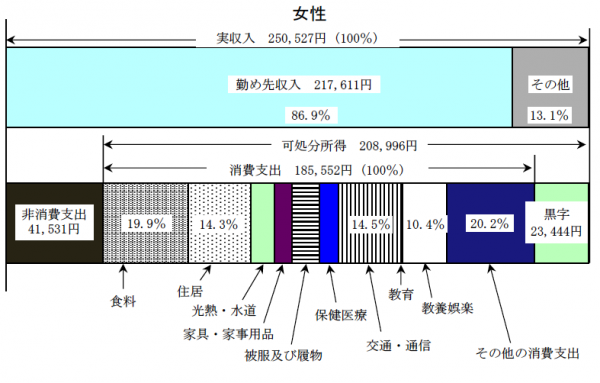

■女性一人暮らし、生活費(消費支出)配分は?

総務省による「平成26年全国消費実態調査」によると、単身世帯の女性のうち勤労者(会社員)の平均手取り額は月約20万9,000円で、平均消費支出額は月約18万6,000円。内訳は以下の通りです。

支出の多い順に見てみると、食費約3万7,000(うち外食は約9,500)円、住宅費月約2万7,000円、交通・通信費約2万7,000円、教養娯楽費約1万9,000円、その他の支出3万8,000(うち交際費1万6,000)円です。

詳しい比率(費目別金額÷消費支出18万5,552円)は以下のようになります。

※ 補足・・・水道光熱5.6%、家具・家事用品4%、被服6.5%、保健医療4.4%

■費目を流動費と固定費に分けてみよう!

上の図の費目を“流動費”と“固定費”に分けてみましょう。

流動費とは“手続きなく、すぐに節約できる費目”です。例えば食費、交通費、教養娯楽費、交際費等。

固定費とは“何らかの手続きをしなければ節約できない費目”です。住居費、生命保険料が代表的ですね。固定費の中には“すぐに節約に取りかかれるけれど、手続きをすればより効果的な費目”もあります。

例えば水道光熱費や通信費です。電気代やガス代は自由化が進み、日頃の地道な節約だけでなく選ぶプランによっても費用が異なります。

スマホ代などの通信費も通話料やパケット代を抑えるよう努力するだけでなく、スマホ会社と固定電話や光通信とのセットで安くするようなプランを活用しましょう。プラン変更により、通信費はだいぶ安く抑えることができますよ。

■まずは流動費を節約!

流動費については、今すぐにでも節約し始めることができます。

1.食費

外食の代わりにお惣菜を買ってみて! 今は外食並みに美味しいお惣菜もあります。お家にある残り物と合わせて食べられるので、経済的です。

2.交通費

通勤費を自分で負担する場合は必要不可欠な出費ですが、友人との交際や外出はなるべく近場、もしくは通勤定期の範囲内で済ませましょう。

3.教養娯楽費

インターネットで買い物するときは、本当に必要か冷静に判断するためにカートに入れてから最低1日おいてから購入するようにしましょう。

4.交際費

お付き合いを絞り、親しい人はお家に招きましょう。LINEやメール、Facebook、Skype等で連絡を取り、電話は控え、それで用が済むのであれば、実際人に会う頻度を抑えるなども検討しましょう。

■固定費節約には手続きが必要

1.住宅費

月2万円というのは、1人暮らしの場合も親と同居の場合も含めた平均値。1部屋の家賃は東京だと月約6万7,000円、1番安い群馬でも月約3万8,000円です。

都内から埼玉、千葉、神奈川に引っ越しをすると家賃を1~2万円節約できることも。実家や親族宅から通勤可能なら経済的にはその方がいいでしょう。

2.水道光熱費

水道はシャワー時間を減らすこと、電気代はアンペア数を下げること、ガス代は基本的に中火を使うこと、で節約ができます。

3.通信費

40代未満の単身世帯の平均携帯通信料は約7,500円だそうです。手軽で便利ですがスマホではなく、娯楽や調べものはPCや書籍や雑誌、辞書等で済ませましょう。

格安スマホやガラケーにすると月3,000円~4,000円は節約できます。使い方を今一度振り返り、自分に合った料金プランにすればかなり節約できるでしょう。

4.生命保険料

養っている人がいなければ、共済(掛け金月約2,000円)で問題ない方も多いかと思います。終身保険が貯蓄代わりになることがありますが、30年は解約しないつもりで保険料は収入の10%以内に収めて契約しましょう。

会社員の場合、国の健康保険が手厚いので、ゆとりがないのであれば、民間の医療保険は結婚後からでも良さそうです。

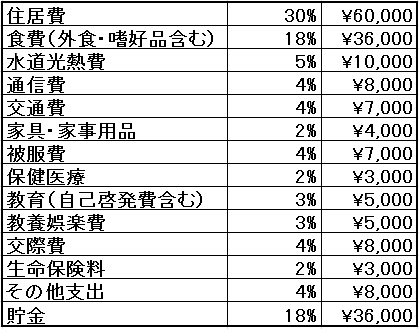

■節約後の月収比率の例

1人暮らしでの月収(手取り)配分について一例です。手取約20(月収約23)万円を想定してみました。(費目別金額÷手取り20万円)

上記は一例ですので、無理のない現実的な配分に調整していきましょう。

例えば、こちらには自動車関連費が入っていませんが、車社会である地方の場合、住居費は比率が低く済む地域も多いので、住居費20%、自動車関連費10%とするのも適切でしょう。

■お友達のお財布は気にしないで!

月収配分する上で、周囲の友達のお金の使い方は気にしてはいけません。

住んでいる場所や家族構成によって住居費は異なりますし、会社や仕事内容によってお給料も違う。

将来の夢や目標も、人それぞれ異なります。あくまで、自分にとっての理想的な給料の配分(お金の使い方)を考えましょう。

【参考】

※ 総務省統計局「平成26年全国消費実態調査結果」

【お金についてコチラもチェック♡】

※ 【もし一生独身だったら…】女性が準備しておくべき金額は驚愕の…!?

※ 口座は最低4つ! “お金を守る4か条”で今日から貯蓄女子

※ 【水道光熱費はもっと減らせる!】お一人様女子の「節約術」4つ

(C) g-stockstudio / Shutterstock

(C) Marian Weyo / Shutterstock

(C) lenetstan / Shutterstock

(C) GRSI / Shutterstock